生活するうえで欠かせないお金。生活費に限らず、趣味に使ったり、人との交際費として使ったりとその使い方は人さまざま。そんなとき、ふいに「貯金ってしたほうがいいよね」と思ったことがある人も少なくないはずです。しかし、いざ貯金を始めようにも、「みんな月にどのくらい貯金をしているのか」「何のために貯金しているのか」など貯金事情って地味に聞き辛いですよね。

そこで株式会社AlbaLinkが一人暮らしをしている506名を対象に行った、「貯金額」に関するアンケート結果を紹介します。

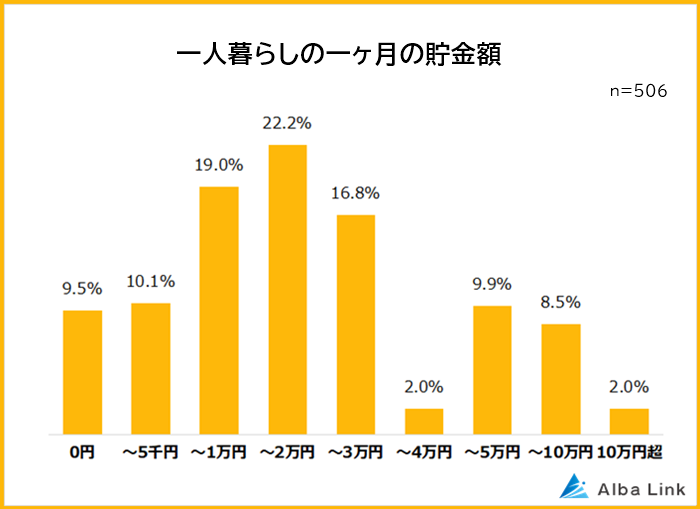

■平均貯金額は月27,812円

「月の貯金額」を聞いたところ、平均は27,812円という結果に。ボリュームゾーンとなっているのが、「10,000円超20,000円以下」で22.2%を占めています。また、全体で見ると、10,000円以下の人も多く、4割近くいることがわかります。

つまり、一部の「たくさん貯金をしている層」が平均値を引き上げていると言えるでしょう。実際のところ、一人暮らしの学生や若手社会人といった収入がまだ少ない層も含まれているので、貯金に回せる額が少ないということも考えられます。一方で、「全く貯金ができていない」という人も1割近くいました。多く貯金をしておくに越したことはないのかもしれませんが、自分の収入状況なども含めて、まずは無理のない範囲から始めるのも大切です。

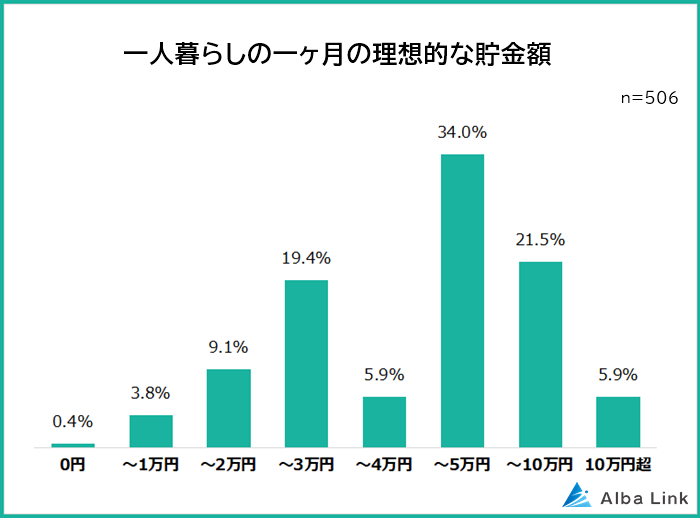

■理想は「60,526円」貯金したい

続いて、「ひと月の理想の貯金額」を聞いたところ、平均は60,521円という結果がでました。例えば、独身で一人暮らしの場合だと、少なくとも収入の5~10%程度を貯蓄に回すのが良いとのこと。また、フリーランスなど収入が不安定な働き方の場合は、収入の15~20%程度を貯蓄しておくと安心だと言われています。ただ、なかなか貯金に回せるお金がないという人もいるかと思いますが、「10%や15%なんて無理だ」と諦めるのではなく、まずは少額からでも貯金に回していくことが大切。徐々に貯金額を増やしたりしながら、蓄えていきましょう。

また、「理想の貯金額」と「現実の貯金額」を比べると、その差は平均32,714円。生活費を切り詰めることを考えると厳しいですが、もし時間や体力に余裕があれば副業をすることで上乗せすることも不可能ではない金額です。「どうしても貯金額を増やしたい」と思っていて副業が可能な方は、本業と両立して無理なく働ける副業を探してみるといいかもしれませんね。

■なぜ貯金?1番の理由は「将来・老後のため」

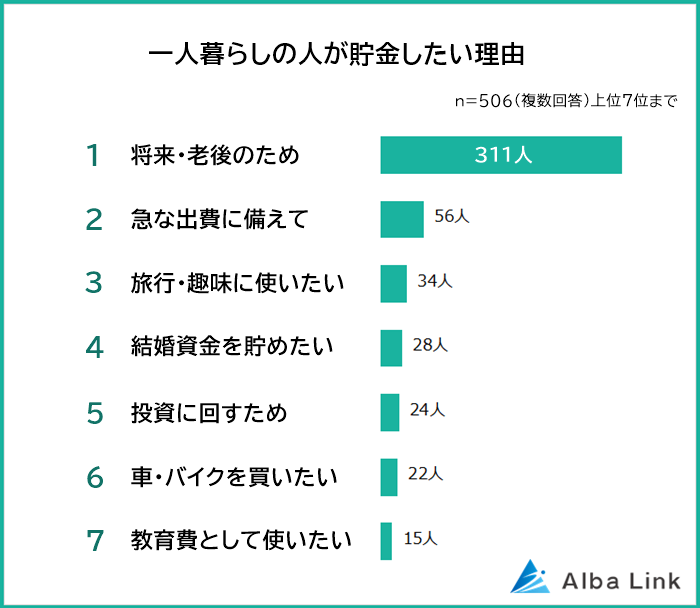

貯金をしたい理由を聞いたところ、圧倒的1位となったのが「将来・老後のため(311人)」という回答。その割合は全体の6割以上を占めており、将来の出費や老後の生活に備えて貯金をしたいと考える人が多いことがわかります。「もしも」の時の安心材料としての意味合いもあることを思うと、2位にランクインしている「急な出費に備えて」というのも通じるものがありますね。

一方で、3位「旅行・趣味に使いたい(34人)」、6位「車やバイクを買いたい(22人)」など、具体的な目標があって貯金している人もいました。目標が定まっていると目標額も明確になるので、貯めるモチベーションを維持しやすいメリットがあります。これらも踏まえて、実際に寄せられた「貯金の理由」もランキング形式で見てみましょう。

<7位 教育費として使いたい>

- 子どもができたときのため(25歳 女性)

- 子どもの教育費のため(40歳 男性)

将来的に子どもを育て、大学進学までを考えている場合、まとまった資金が必要です。とくに私立大学への進学の場合はさらに負担が大きくなります。また、大学までの学費に限らず、塾に通うことや受験費用などを含まれることを考えると、前もってコツコツと貯金しておかなくてはいけません。学費が足りない場合は奨学金という選択肢もありますが、「子どもに返済の負担をかけたくない」「できるだけ親が準備してあげたい」と考える人も多いようです。

<6位 車・バイクを買いたい>

- 車を買いたいから(25歳 女性)

- 年間で50万貯めて、欲しい車を購入するため(43歳 男性)

具体的な目標額があるのでモチベーションを落とさず貯金できそう。車やバイクはローンでの購入も可能ですが、現金で買いたいという人も一定数いました。また、買った後もカスタマイズ用にパーツを集めるために、再び貯金をするなど人によっては購入と貯金の流れが尽きない人もいるようです。

<5位 投資に回すため>

- 投資のための資金を貯めたい(27歳 女性)

- 投資に回して資産を増やすため(57歳 男性)

低金利の今、貯蓄だけではなかなかお金が増えないことから、投資に関心をもつ人が増えています。そのため、お金を貯めて投資に回したいと考えている人も多いようです。「生活費以外はほぼ全額投資に回す」というケースもありますが、予備費などは現金や預金で保有しておいた方が安心。お金を貯めるためなのにマイナスに……なんてことにならないよう、貯金額同様に無理のない範囲で回していきましょう。

<4位 結婚資金を貯めたい>

- 将来結婚式を挙げたいから(23歳 女性)

- 結婚準備のため(24歳 男性)

- 結婚資金としては「結婚式の費用」「新婚旅行の費用」「新生活にかかる費用」などが必要です。

結婚式の規模や新婚旅行の行き先などにもよりますが、300~400万円程度かかることもあります。そのため、「独身で一人暮らしのうちから貯めておきたい」と考えている人も多いようです。思い出にもなる結婚式や新婚旅行だからこそ、妥協せずにこだわりたい、という方も少なくないはず。

<3位 旅行・趣味に使いたい>

- 海外旅行のため(27歳 男性)

- 習い事をするのが好きなので、やりたいことができたらすぐに支払えるように貯蓄をしておきたい(38歳 女性)

- 1年に1回は海外旅行に行きたいから(52歳 女性)

好きなことをするために貯金をしているという人も多数。旅行の目的地や趣味にかかる費用がわかれば、楽しみながら貯蓄ができそうですね。もし、急に落ち込むことがあっても、好きなことに使えるお金が貯まっていると安心にもなるので、気持ちにも余裕ができそうですよね。

<2位 急な出費に備えて>

- 一人暮らしを始めて貯金がほぼなくなってしまったため、緊急事態への蓄えとして一定の貯金が欲しい(23歳 男性)

- 突発的な出費に余裕を持って対応できる程度の蓄えが欲しいため(35歳 女性)

- 緊急の病院代など、お金が必要な場面に備えるため(43歳 男性)

急な出費が起きる場面としては、「家電の故障」「冠婚葬祭」「医療費」などがあります。いつ、どのタイミングで起こるかわからないにも関わらず、必須な費用だからこそ貯めておきたいですよね。また、時給制や出来高制で働いており、ケガや病気で働けないとすぐ収入が途絶えてしまう人は、「働けないときの備え」も貯めておきたいところ。会社員の場合は生活費6ヶ月分、フリーランスの場合は生活費1年分を現金やすぐに引き出せる預金で用意しておくと安心だといわれています。

<1位 将来・老後のため>

- 将来不自由なく暮らしたいから、独身時代に貯蓄したい(23歳 男性)

- 将来のために、年間100万円は貯金したいです。ほしいものがあるわけではないですが、お金がないと不安なので(30歳 男性)

- 一人暮らしなので、将来収入が得られなくなった際の生活費用に貯金したい(50歳 女性)

年金やその他の補償など、将来が不安になるニュースも多いですよね。それもあってか、「退職後にゆとりある生活を送りたい」「年金だけでは不安」などの回答が寄せられました。老後に備えて貯蓄するなら、まずは「老後の収入(年金、退職金、働き続ける場合の給料など)」と「老後の支出(生活費、旅行費用など)」を計算。支出から収入を引き、足りなくなる額をもとに「毎月の貯金額」を決めていきましょう。きちんと計算して目標額を決めれば、老後資金についての漠然とした不安は軽くなるはず。

■貯金は難しい!その理由は「収入」と「生活費」

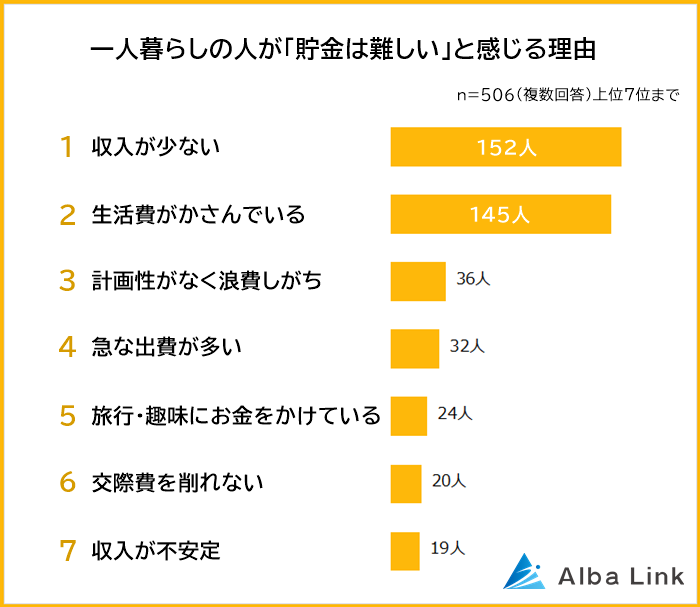

最後に、一人暮らしの506人に「貯金が難しいと感じる理由」を聞きいたところ、圧倒的に多かったのが1位「収入が少ない(152人)」と、2位「生活費がかさんでいる(145人)」でした。そのあとに3位「計画性がなく浪費しがち(36人)」、4位「急な出費が多い(32人)」と続きます。

収入の問題を挙げた人も支出の問題を挙げた人もいましたが、どちらかというと支出の問題を挙げた人の方が多数。「物価高なのに、残業ができなくなり収入は下がった」など、収入と支出の両方に問題を抱えている声も寄せられています。では、具体的にどのような声が挙がっているのか、こちらもランキング形式で紹介します。

<7位 収入が不安定>

- 派遣社員なのでなかなか収入が安定しないこと(25歳 女性)

- 自営業なので収入が不安定です(56歳 男性)

特に、派遣社員や自由業の方からの声が多く挙がりました。収入が安定しないと、貯金できる額も安定しません。収入が少ない月は全く貯金できないというケースも考えられます。収入が不安定でも貯蓄したい場合は、「支出を減らす」「副業して補う」などの方法を検討してみると貯蓄額も安定しやすくなると思います。

<6位 交際費を削れない>

- 友人関係が大きな理由だと思います。お金に余裕のある友人に付き合うと、自然と自分の出費も大きくなります(21歳 男性)

- 断りづらい交際費が毎月かかるため(47歳 女性)

友人からの誘いや会社関係の食事会などが貯蓄の妨げになっている人もいました。友人ならまだ言える部分もありますが、上司や同僚など会社絡みの場合さらに断りづらくもありますよね。ある意味必要経費であるとも言えます。アイデアとしては、「誘いをすべて断るのではなく、月に3回までなどと決める」「自宅で遊んだり食べたりする」など。遠方の友達とは、オンラインで交流するという方法もあります。

<5位 旅行・趣味にお金をかけている>

- 趣味が多いので(23歳 男性)

- 舞台オタクなので、チケット代とグッズ代でかなり使ってしまいます(34歳 女性)

- 国内旅行で散財してしまい、いつも20,000円程度しか手元に残りません(44歳 女性)

「旅行や趣味のために貯めている人」も多い一方で、「旅行や趣味のせいで貯められない人」もいるとわかりました。とても気持ちはわかります。つい「あれも、これも」と費やしたくなりますよね。ですが、旅行や趣味の予算を管理して予算を超えたら我慢するといった線引きも大切です。

<4位 急な出費が多い>

- 医療費など、予想外の出費が発生する(29歳 女性)

- 急な出費が多々発生するため(31歳 男性)

急な医療費や家電の故障といった突発的な支出が多く、貯金に回せないという人も。なぜか立て続けに家電が壊れる……なんてこと意外とよくありますよね。予備費があっても、予期しない支出が重なってカバーできないこともあります。

<3位 計画性がなく浪費しがち>

- 貯金が習慣化していない。計画通りにお金を使えていない(28歳 女性)

- あると使ってしまう。貯金を後回しにしてしまう(32歳 女性)

- 無駄な出費が多いから(38歳 男性)

「ついつい使ってしまう」「欲しいものがあると我慢できない」などの理由で、なかなか貯金できない人も多いようです。つい欲望に負けてお金を使ってしまう人は、貯金分を先に取り分けておく「先取り貯金」がおすすめ。財形貯蓄制度があるなら、給料天引きで貯金をすることもありですよ。「毎月決まった日に貯蓄用口座へ振り込む」という設定ができる銀行もあるので、システムに頼ってもいいかもしれません。

<2位 生活費がかさんでいる>

- 思ったよりも一人暮らしでお金がかかっているからです(23歳 男性)

- 家賃が高くてなかなか貯蓄できない(33歳 男性)

- 生活費がどんどん上がってきて、貯金に回す余裕がない(40歳 女性)

生活費が節約できない原因として、「物価高」を挙げた人が多くなりました。値上げによって、同じ買い物をしても以前より出費が多くなっているのも事実。また、一人暮らしの生活費だけではなく、親や兄弟の生活費を援助しているため、貯金できないという例も複数ありました。なお賃貸で一人暮らししている人にとっては、家賃が大きな負担になっています。収入に対して家賃の負担が大きすぎると感じている場合は、家賃の低いエリアや物件への引越しを検討しましょう。

<1位 収入が少ない>

- 給料が安いため。残業すれば稼げるが、身体的・精神的に残業はしたくない(23歳 男性)

- 給料が安いので、なかなか貯金できない(33歳 女性)

- パートでしか働けないので、月に平均7万円くらいの赤字になる(58歳 男性)

収入が少なく、一人暮らしの生活費に充てるだけで精いっぱいで、貯金に回せるお金がないという人が多数。収入が低い原因は「会社の給料が少ない」「失業中」「非正規雇用」「年金生活」などでした。何度か副業の例も挙げましたが、実際問題難しいという人も少なくありません。そうなると、他の部分を削らなければならないというのがさらに厳しく感じる理由になっていることがわかります。

■まずは無理なくコツコツと

貯金を考えた時、「どうしてもある程度の金額貯金しなければ」と思いがちですが、まずはできるところから始めていくことが大事。最初は少額でも、積み重ねれば貯金として貯まっていきますし、貯める習慣もついてくるはず。貯金の目標を持って、工夫しながら着々と貯めていきましょう!(岡美咲)